Se ci trovassimo di fronte a un imperialismo integrale il quale avesse trasformato

da cima a fondo il capitalismo, il nostro compito sarebbe centomila volte più facile.

Avremmo un sistema nel quale tutto sarebbe sottomesso al solo capitale finanziario.

Non ci resterebbe allora che sopprimere la cima e rimettere il resto nelle mani del

proletariato. Sarebbe cosa infinitamente piacevole, ma che non esiste nella realtà.

Articolo tratto dal blog dell' economista "marxista" Michael Roberts in cui si fa abbastanza obbiettivamente il punto sulla crisi che il capitalismo globale sta attraversando, i cui termini sono nella estensione planetaria e nella penetrazione sistemica -tramite il debito- in tutti gli istituti della stessa società borghese, dall' apparato statale alla famiglia. A mio maggior dispetto, i principali indici di Wall Street navigano in territori sconosciuti, nel senso che non hanno mai toccato queste vette e stanno facendo impazzire gli analisti tecnici. Controsenso? Oppure, con un rigurgito di "tutto torna", si pensa che queste performance troveranno la loro nemesi nel prossimo clamoroso tonfo?

Molti stanno mettendo le mani avanti, pure Alan Greenspan, presidente FED durante lo scoppio della bolla dei sub-prime nel 2007, in una recente intervista all’agenzia stampa Bloomberg ha detto che «siamo nel mezzo di una bolla, non relativa ai prezzi delle azioni, ma a quelli delle obbligazioni delle imprese». Secondo Greenspan, i tassi d’interesse di lungo periodo sono stati troppo bassi e per troppo tempo, per cui è ragionevole aspettarsi che quando cominceranno a salire lo faranno in tempi rapidi. E questo potrebbe fare esplodere la bolla. Un crollo dei prezzi delle obbligazioni “corporate” inevitabilmente porterebbe con sé anche quello dei titoli azionari.“Stiamo entrando in una nuova fase dell’economia, una stagflazione mai vista dal 1970” ha detto.

Anche OCSE e FMI non scherzano, come leggerete, e molti altri stanno attendendo la conferna alle proprie apocalittiche previsioni. Seguo da abbastanza tempo le vicende del Capitale per sapere che potrebbe andare anche avanti per un pezzo così, sul filo del rasoio. Il vantaggio di sapere che il Capitale è in se stesso crisi non deve offuscare lo sguardo sulle sue cazzo di capacità di differire le proprie contraddizioni rilanciandole su un piano più alto o di scatenarle pesantemente per rigenerarsi.---

La scorsa settimana, l'OCSE ha pubblicato il suo ultimo World Economic Outlook. Gli economisti dell'OCSE affermano che "L'economia globale sta crescendo al suo ritmo più veloce dal 2010, con la ripresa che sta diventando sempre più sincronizzata tra i vari paesi. Questo tanto atteso passo avanti verso la crescita globale, sostenuto da stimoli politici, è accompagnato da solidi guadagni occupazionali, da una moderata ripresa degli investimenti e da una ripresa della crescita commerciale ". Mentre la crescita economica mondiale sta accelerando un pò', l'OCSE calcola che "su base pro-capite, la crescita non sarà all'altezza dei livelli pre-crisi nella maggior parte delle economie dell'OCSE e non-OCSE." Quindi l'economia mondiale non è ancora uscita della lunga depressione iniziata nel 2009.

L'OCSE ha proseguito: "Benché il miglioramento congiunturale a breve termine sia benvenuto, rimane modesto rispetto agli standard dei recuperi passati. Inoltre, le prospettive di continuare la crescita globale entro il 2019 e di assicurare le basi per un maggiore potenziale di produzione e una crescita più resiliente e inclusiva non sembrano ancora presenti. Gli effetti persistenti di una prolungata crescita scadente dopo la crisi finanziaria sono ancora presenti negli investimenti, negli scambi, nella produttività e nei salari. Alcuni miglioramenti sono previsti nel 2018 e nel 2019, con le imprese che fanno nuovi investimenti per aggiornare il loro capitale sociale, ma ciò non sarà sufficiente a compensare completamente le carenze passate, e quindi i guadagni di produttività rimarranno limitati. "

L'OCSE ritiene inoltre che gran parte della recente ripresa sia fittizia, essendo incentrata su attività finanziarie e su proprietà [immobiliari, credo]. "I rischi finanziari stanno aumentando anche nelle economie avanzate, con il prolungato periodo di bassi tassi di interesse che incoraggia una maggiore assunzione di rischi e ulteriori aumenti delle valutazioni delle attività, compresi i mercati immobiliari. Investimenti produttivi che genererebbero i mezzi per ripagare gli obblighi finanziari ad essi associati (oltre a compensare altri impegni con i cittadini) appaiono insufficienti. " In effetti, in media, la spesa per investimenti nel 2018-19 si aggirerà intorno al 15% sotto il livello necessario per garantire che il capitale netto produttivo aumenti allo stesso ritmo medio annuo rispetto al periodo 1990-2007. L'OCSE conclude che, mentre la crescita economica globale sarà più veloce nel 2017 e nel 2018, questo sarà il picco. Dopo di ciò, la crescita economica mondiale svanirà e rimarrà ben al di sotto della media precedente la Grande Recessione. Questo perché la crescita della produttività globale (produzione per persona occupata) rimane bassa e la crescita dell'occupazione è al culmine. Questa è uno degli “scoppi ritardati" del rallentamento della crescita economica.

L'OCSE ritiene inoltre che gran parte della recente ripresa sia fittizia, essendo incentrata su attività finanziarie e su proprietà [immobiliari, credo]. "I rischi finanziari stanno aumentando anche nelle economie avanzate, con il prolungato periodo di bassi tassi di interesse che incoraggia una maggiore assunzione di rischi e ulteriori aumenti delle valutazioni delle attività, compresi i mercati immobiliari. Investimenti produttivi che genererebbero i mezzi per ripagare gli obblighi finanziari ad essi associati (oltre a compensare altri impegni con i cittadini) appaiono insufficienti. " In effetti, in media, la spesa per investimenti nel 2018-19 si aggirerà intorno al 15% sotto il livello necessario per garantire che il capitale netto produttivo aumenti allo stesso ritmo medio annuo rispetto al periodo 1990-2007. L'OCSE conclude che, mentre la crescita economica globale sarà più veloce nel 2017 e nel 2018, questo sarà il picco. Dopo di ciò, la crescita economica mondiale svanirà e rimarrà ben al di sotto della media precedente la Grande Recessione. Questo perché la crescita della produttività globale (produzione per persona occupata) rimane bassa e la crescita dell'occupazione è al culmine. Questa è uno degli “scoppi ritardati" del rallentamento della crescita economica.

Ma ancora più preoccupante per il capitalismo globale è la prospettiva di un nuovo crollo economico, ora che siamo a circa nove anni dall'ultimo. In un capitolo del World Economic Outlook, gli economisti dell'OCSE sollevano la questione degli altissimi livelli di indebitamento (sia privato che pubblico) che persistono dal 2009. "Nonostante qualche riduzione della leva finanziaria negli ultimi anni, l'indebitamento delle famiglie e delle imprese non finanziarie rimane a livelli storicamente alti in molti paesi, e continua ad aumentare in alcuni di essi. " Il debito delle società non finanziarie (NFC) è salito rispetto al PIL durante la metà degli anni 2000, in generale al massimo all'inizio della crisi finanziaria globale e rimanendo stabile da allora in poi.

Dopo un limitato aggiustamento al ribasso durante il periodo post-crisi, i rapporti tra debito pubblico e PIL sono tornati a crescere da allora. Anche i rapporti debito / reddito delle famiglie sono aumentati significativamente fino al 2007 e si sono stabilizzati in seguito a livelli storicamente elevati nella maggior parte delle economie avanzate. L'aumento del rapporto debito / reddito è stato determinato dall'accelerazione dell'accumulazione del debito prima della crisi, con una crescita modesta del reddito familiare che in seguito ha impedito il deleveraging [il riassorbimento del debito stesso]. Come ho già riferito in precedenti post, le società non finanziarie (NFC) nelle cosiddette economie emergenti hanno aumentato drasticamente i loro debiti negli ultimi nove anni, così che ora "spalmano" questo debito -mentre ne matura il rimborso che è pari a circa la metà dell'emissione lorda di titoli di debito internazionali nel 2016. In altre parole, il debito viene emesso per rimborsare il debito precedente ad un tasso crescente.

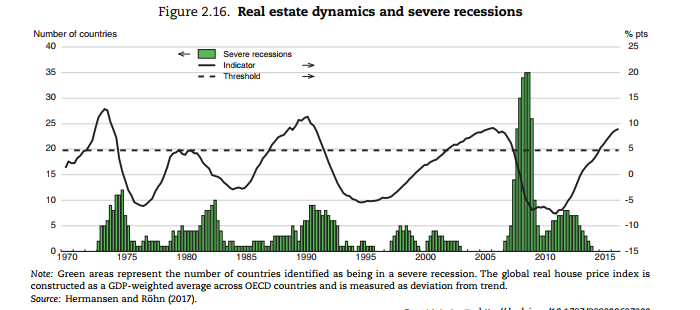

L'OCSE sottolinea che vi è evidenza empirica che un elevato indebitamento aumenta il rischio di recessioni gravi. Inoltre, se i prezzi dei beni "fittizi" come la proprietà [immobiliari, o comunque forme di rendita] o le azioni si allineano bene con il valore delle attività produttive (cioè gli investimenti di capitale), questo è un altro indicatore di una recessione in arrivo. Attualmente, non vi è alcuna economia OCSE in recessione (definita come due trimestri consecutivi di calo del PIL), ma l'indice globale dei prezzi delle abitazioni sta raggiungendo un livello di picco rispetto alla media di tendenza che ha segnalato recessioni in passato

Dopo un limitato aggiustamento al ribasso durante il periodo post-crisi, i rapporti tra debito pubblico e PIL sono tornati a crescere da allora. Anche i rapporti debito / reddito delle famiglie sono aumentati significativamente fino al 2007 e si sono stabilizzati in seguito a livelli storicamente elevati nella maggior parte delle economie avanzate. L'aumento del rapporto debito / reddito è stato determinato dall'accelerazione dell'accumulazione del debito prima della crisi, con una crescita modesta del reddito familiare che in seguito ha impedito il deleveraging [il riassorbimento del debito stesso]. Come ho già riferito in precedenti post, le società non finanziarie (NFC) nelle cosiddette economie emergenti hanno aumentato drasticamente i loro debiti negli ultimi nove anni, così che ora "spalmano" questo debito -mentre ne matura il rimborso che è pari a circa la metà dell'emissione lorda di titoli di debito internazionali nel 2016. In altre parole, il debito viene emesso per rimborsare il debito precedente ad un tasso crescente.

L'OCSE sottolinea che vi è evidenza empirica che un elevato indebitamento aumenta il rischio di recessioni gravi. Inoltre, se i prezzi dei beni "fittizi" come la proprietà [immobiliari, o comunque forme di rendita] o le azioni si allineano bene con il valore delle attività produttive (cioè gli investimenti di capitale), questo è un altro indicatore di una recessione in arrivo. Attualmente, non vi è alcuna economia OCSE in recessione (definita come due trimestri consecutivi di calo del PIL), ma l'indice globale dei prezzi delle abitazioni sta raggiungendo un livello di picco rispetto alla media di tendenza che ha segnalato recessioni in passato

{kind=link}

Il credito è necessario al capitalismo per superare le criticità che si possono presentare negli investimenti di capitale e appianare la liquidità di cassa. Ma come ha sostenuto Marx, l'espansione eccessiva del credito è un segnale che la redditività degli investimenti produttivi sta diminuendo. Come afferma l'OCSE: "Se il prestito è ben utilizzato, un maggiore indebitamento contribuisce alla crescita economica aumentando la capacità produttiva o aumentando la produttività. Tuttavia, in molte economie avanzate, l'accumulo di debito societario post crisi non si è tradotto in un aumento delle spese in conto capitale aziendale ".

L'OCSE conclude pertanto che la combinazione post crisi di aumento del debito societario e di riacquisti di azioni [a livelli così] storicamente elevati potrebbe suggerire che, anziché finanziare gli investimenti, le imprese hanno assunto debiti per restituire i fondi agli azionisti. Ciò riflette "il pessimismo sulla domanda futura e la crescita economica, portando le società a rinviare la spesa in conto capitale e restituire denaro ai propri azionisti per mancanza di interessanti opportunità di investimento". Inoltre, le aziende con un livello costantemente elevato di indebitamento e bassi profitti possono diventare cronicamente incapaci di crescere e diventare aziende "zombi". Inoltre, la "congestione" degli zombi potrebbe ridurre il potenziale futuro di crescita del output ostacolando la riallocazione delle risorse per aumentare la produttività verso le imprese più dinamiche a più alta produttività.

Quindi, la telling story dell'OCSE è che la crescita economica mondiale sta aumentando e non vi è alcun segno di un eventuale calo della produzione nell'immediato futuro, anche se la crescita potrebbe rimanere ben al di sotto della media pre-crisi. Ma ci sono dei rischi in futuro perché i livelli ancora molto alti di debito e speculazione nelle attività finanziarie potrebbero fare crash se la redditività e la crescita dovessero vacillare.

L'OCSE conclude pertanto che la combinazione post crisi di aumento del debito societario e di riacquisti di azioni [a livelli così] storicamente elevati potrebbe suggerire che, anziché finanziare gli investimenti, le imprese hanno assunto debiti per restituire i fondi agli azionisti. Ciò riflette "il pessimismo sulla domanda futura e la crescita economica, portando le società a rinviare la spesa in conto capitale e restituire denaro ai propri azionisti per mancanza di interessanti opportunità di investimento". Inoltre, le aziende con un livello costantemente elevato di indebitamento e bassi profitti possono diventare cronicamente incapaci di crescere e diventare aziende "zombi". Inoltre, la "congestione" degli zombi potrebbe ridurre il potenziale futuro di crescita del output ostacolando la riallocazione delle risorse per aumentare la produttività verso le imprese più dinamiche a più alta produttività.

Quindi, la telling story dell'OCSE è che la crescita economica mondiale sta aumentando e non vi è alcun segno di un eventuale calo della produzione nell'immediato futuro, anche se la crescita potrebbe rimanere ben al di sotto della media pre-crisi. Ma ci sono dei rischi in futuro perché i livelli ancora molto alti di debito e speculazione nelle attività finanziarie potrebbero fare crash se la redditività e la crescita dovessero vacillare.

E' la stessa storia raccontata dal FMI nel suo ultimo rapporto sulla stabilità finanziaria globale a cui ho fatto riferimento in un recente post. Come ha affermato il Fondo monetario internazionale: " Gli oneri sul debito del settore privato sono aumentati in diverse importanti economie a causa dell'aumento della leva finanziaria, nonostante il calo dei costi di finanziamento. La pressione degli interessi sul debito potrebbe aumentare ulteriormente se la leva finanziaria continua a crescere e potrebbe portare a un maggiore rischio di credito nel sistema finanziario." Il FMI commenta: "Mentre l'accumulazione del debito non è necessariamente un problema, una lezione dalla crisi finanziaria globale è che il debito eccessivo che crea problemi nel sistema bancario e può portare a tensioni finanziarie. Un'altra lezione è che le responsabilità lorde sono importanti. In un periodo di stress, è improbabile che l'intero stock di attività finanziarie possa essere venduto ai valori correnti di mercato e alcune attività potrebbero deteriorarsi in condizioni di illiquidità. [ne sappiamo qualcosa]" Quindi " se ci sono shock avversi, potrebbe svilupparsi un circuito di feedback che stringerebbe sulle condizioni finanziarie e aumenterebbero la probabilità di default, come accaduto durante la crisi finanziaria globale ".

Il FMI riassume così il rischio. "Un accumulo continuo di carichi di debito e valutazioni patrimoniali eccessive potrebbe avere ripercussioni economiche globali. ... un riprezzamento dei rischi potrebbe comportare un aumento degli spread creditizi e una caduta del mercato dei capitali e dei prezzi delle abitazioni, facendo deragliare la ripresa economica e minando la stabilità finanziaria ". Il Fondo monetario internazionale ha posto uno scenario ancora più brutto per l'economia mondiale rispetto all'OCSE entro il 2020. Sì, l'attuale fase del "boom" può continuare. Equità e prezzi delle case possono continuare a salire. Ma questo porta gli investitori ad andare oltre i tradizionali limiti di rischio mentre la ricerca di rendimento si intensifica nonostante gli aumenti dei tassi ufficiali da parte delle banche centrali. Allora si verifica il "momento Minsky" .

C'è il crack, con cali fino al 15 e 9 percento rispettivamente nel mercato azionario e nei prezzi delle case, a partire dall'inizio del 2020. L'aumento dei tassi d'interesse e le pressioni al servizio del debito si rivelano come un elevato rapporto debito / reddito che rende i mutuatari più vulnerabile agli shock "Le vulnerabilità sottostanti sono esposte e la ripresa globale è interrotta." Il Fondo monetario internazionale stima che l'economia globale potrebbe avere un crollo equivalente circa un terzo più grave della crisi finanziaria globale del 2008-9 con una produzione globale in calo dell'1,7% dal 2020 al 2022, relativamente alla crescita tendenziale. L'elevato debito nel settore delle imprese a livello mondiale finirà per abbattere il castello di carte costruito su un capitale fittizio e generare una nuova crisi globale? Quando è che il credito è eccessivo e i prezzi delle attività finanziarie sono una bolla?

Il FMI riassume così il rischio. "Un accumulo continuo di carichi di debito e valutazioni patrimoniali eccessive potrebbe avere ripercussioni economiche globali. ... un riprezzamento dei rischi potrebbe comportare un aumento degli spread creditizi e una caduta del mercato dei capitali e dei prezzi delle abitazioni, facendo deragliare la ripresa economica e minando la stabilità finanziaria ". Il Fondo monetario internazionale ha posto uno scenario ancora più brutto per l'economia mondiale rispetto all'OCSE entro il 2020. Sì, l'attuale fase del "boom" può continuare. Equità e prezzi delle case possono continuare a salire. Ma questo porta gli investitori ad andare oltre i tradizionali limiti di rischio mentre la ricerca di rendimento si intensifica nonostante gli aumenti dei tassi ufficiali da parte delle banche centrali. Allora si verifica il "momento Minsky" .

C'è il crack, con cali fino al 15 e 9 percento rispettivamente nel mercato azionario e nei prezzi delle case, a partire dall'inizio del 2020. L'aumento dei tassi d'interesse e le pressioni al servizio del debito si rivelano come un elevato rapporto debito / reddito che rende i mutuatari più vulnerabile agli shock "Le vulnerabilità sottostanti sono esposte e la ripresa globale è interrotta." Il Fondo monetario internazionale stima che l'economia globale potrebbe avere un crollo equivalente circa un terzo più grave della crisi finanziaria globale del 2008-9 con una produzione globale in calo dell'1,7% dal 2020 al 2022, relativamente alla crescita tendenziale. L'elevato debito nel settore delle imprese a livello mondiale finirà per abbattere il castello di carte costruito su un capitale fittizio e generare una nuova crisi globale? Quando è che il credito è eccessivo e i prezzi delle attività finanziarie sono una bolla?

La chiave per me, come sanno i lettori di questo blog , è ciò che sta accadendo alla redditività del capitale nelle principali economie. Se la redditività è in aumento, seguiranno gli investimenti aziendali e la crescita economica, ma anche viceversa. Ma se la redditività e gli utili diminuiscono, il debito accumulato diventerà un onere maggiore. Alla fine gli zombi inizieranno ad andare in bancarotta, diffondendosi tra i settori e ne conseguirà un crollo. I prezzi finanziari crolleranno rapidamente verso il valore reale delle attività produttive sottostanti. Infatti, secondo gli economisti di Goldman Sachs, i prezzi delle attività finanziarie (obbligazioni e titoli azionari) sono attualmente al loro massimo -contro i guadagni effettivi- dal 1900!

Ciò che mostrano le relazioni dell'OCSE e del FMI è che se si verificasse un rallentamento della redditività, il prossimo crollo sarà grave, dato che il debito privato (sia aziendale che familiare) non è stato "deleveraged" negli ultimi nove anni - anzi al contrario . Come ho detto, nel mio articolo sul debito nel 2012: "Il capitalismo ha ora lasciato un enorme onere di debito sia nel settore privato che in quello pubblico, che impiegheranno anni a smaltire in modo da ripristinare la redditività. Quindi, contrariamente ad alcune delle conclusioni dell'economia tradizionale,[ generalmente colombe liberal o sinistrorse] il debito (in particolare il debito del settore privato) è importante. "

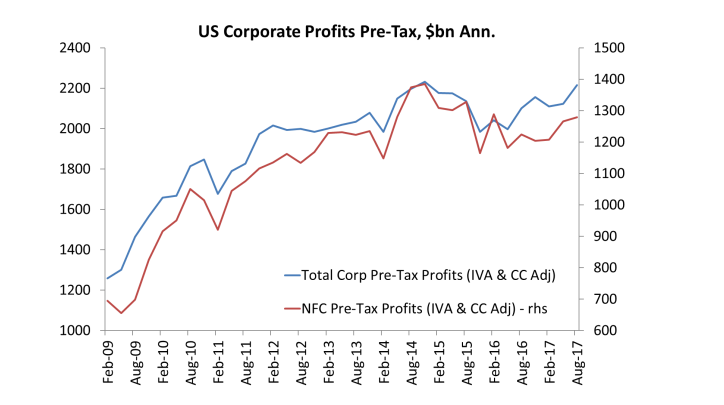

Per ora l'economia mondiale sta recuperando modestamente dalla stagnazione che sembrava essersi ambientata tra la fine del 2014 e la metà del 2016. L'area economica dell'Eurozona sta assistendo ad un'accelerazione della crescita al suo ritmo più alto dalla fine della Grande Recessione. Anche il Giappone sta riprendendo, in base a una valuta debole che consente di vendere le merci da esportazione. E gli ultimi dati relativi agli Stati Uniti mostrano un aumento annualizzato del 3,3% nel terzo trimestre del 2017, registrando una crescita anno su anno al 2,3%, ancora inferiore ai tassi raggiunti nel 2014 ma molto meglio rispetto al 2016 (1,6%). E le previsioni per questo trimestre in corso sono simili. Per quanto riguarda i profitti e gli investimenti delle imprese, gli ultimi dati mostrano che gli utili delle società statunitensi sono aumentati di oltre il 5-7% su base annua, anche se l'eliminazione dei profitti principalmente fittizi del settore finanziario rivela che la massa di profitti è ancora ben al di sotto del picco di fine 2014.

Ciò che mostrano le relazioni dell'OCSE e del FMI è che se si verificasse un rallentamento della redditività, il prossimo crollo sarà grave, dato che il debito privato (sia aziendale che familiare) non è stato "deleveraged" negli ultimi nove anni - anzi al contrario . Come ho detto, nel mio articolo sul debito nel 2012: "Il capitalismo ha ora lasciato un enorme onere di debito sia nel settore privato che in quello pubblico, che impiegheranno anni a smaltire in modo da ripristinare la redditività. Quindi, contrariamente ad alcune delle conclusioni dell'economia tradizionale,[ generalmente colombe liberal o sinistrorse] il debito (in particolare il debito del settore privato) è importante. "

Per ora l'economia mondiale sta recuperando modestamente dalla stagnazione che sembrava essersi ambientata tra la fine del 2014 e la metà del 2016. L'area economica dell'Eurozona sta assistendo ad un'accelerazione della crescita al suo ritmo più alto dalla fine della Grande Recessione. Anche il Giappone sta riprendendo, in base a una valuta debole che consente di vendere le merci da esportazione. E gli ultimi dati relativi agli Stati Uniti mostrano un aumento annualizzato del 3,3% nel terzo trimestre del 2017, registrando una crescita anno su anno al 2,3%, ancora inferiore ai tassi raggiunti nel 2014 ma molto meglio rispetto al 2016 (1,6%). E le previsioni per questo trimestre in corso sono simili. Per quanto riguarda i profitti e gli investimenti delle imprese, gli ultimi dati mostrano che gli utili delle società statunitensi sono aumentati di oltre il 5-7% su base annua, anche se l'eliminazione dei profitti principalmente fittizi del settore finanziario rivela che la massa di profitti è ancora ben al di sotto del picco di fine 2014.

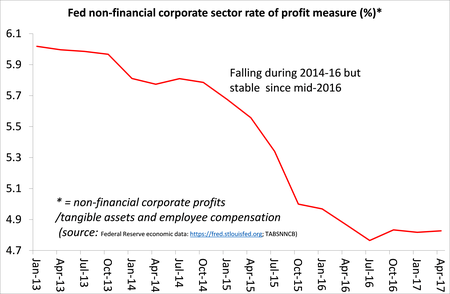

E come ho dimostrato in un recente post, la redditività è diminuita dal 2014.

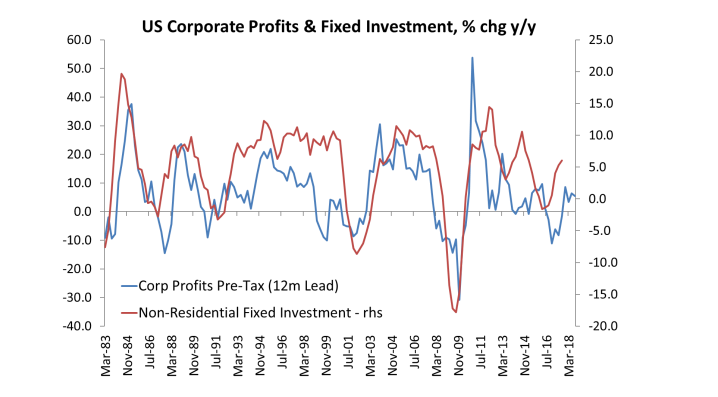

Esiste un'alta correlazione e causalità tra il movimento dei profitti e l'investimento produttivo. E questo è confermato negli ultimi dati per gli Stati Uniti. Poiché gli utili societari si sono ripresi dalla crisi del 2015-16 [la breve crisi estiva di cui non molti si accorsero, originata in Cina, che coinvolse parecchie aziende americane che presentarono un paio di bilanci trimestrali deludenti] gli investimenti delle imprese hanno apportato un modesto miglioramento.

Per quanto riguarda i profitti aziendali globali, non abbiamo tutti i dati per il terzo trimestre 2017, ma sembra che continui a essere in crescita.

Quindi, nel complesso, la crescita economica globale è migliorata nel 2017 e, fino ad ora, sembra probabile che lo faccia anche nel 2018. I profitti aziendali stanno aumentando e ciò dovrebbe aiutare gli investimenti aziendali. Ma la redditività del capitale rimane debole e nei pressi dei minimi del dopoguerra e il debito delle imprese non è mai stato più alto. Qualsiasi brusco rialzo dei costi dei tassi di interesse [e la politica monetaria della Fed prevede aumenti graduali anche il prossimo anno oltre a quello -già prezzato-di questo mese di dicembre] aumenterà il carico degli interessi sul debito. Quindi, se i profitti delle imprese dovrebbero andare a picco e vacillare nel prossimo anno o giù di lì, una grave recessione sarà all'ordine del giorno.

Nessun commento:

Posta un commento

Nota. Solo i membri di questo blog possono postare un commento.